Scope 3 : comprendre l'indicateur d'émissions indirectes

Série : Les essentiels de la finance durable – épisode 3

Scope 3 : l'indicateur qui change tout

Vous analysez un fonds avec un bilan carbone impressionnant. Scope 1 et 2 maîtrisés, efforts de décarbonation visibles. Puis vous découvrez les émissions scope 3 : elles représentent souvent la majorité (≈ 75 % en moyenne, et jusqu’à plus de 90 % selon les secteurs) du total.

Et là, le constat change : l’essentiel de l’empreinte se cache souvent hors du périmètre direct de l’entreprise.

Si les scopes 1 et 2 mesurent les émissions directes, le scope 3 révèle la partie immergée de l’iceberg : toute la chaîne de valeur, des matières premières achetées aux émissions carbone des produits utilisés par les clients.

Cet indicateur reste pourtant complexe à appréhender : 15 catégories différentes, données souvent parcellaires, méthodologies qui varient d'une entreprise à l’autre. Pour un CGP, difficile de savoir ce qui se cache vraiment derrière ces chiffres et surtout comment en parler à ses clients.

Dans ce troisième épisode de notre série Les essentiels de la finance durable, nous décryptons le scope 3, cet indicateur incontournable pour mesurer l'impact climatique réel des investissements.

Vous y trouverez :

Ce que recouvre le scope 3 et pourquoi il représente la majorité des émissions

La logique amont/aval pour comprendre où se concentrent les émissions

Des exemples concrets dans trois secteurs clés

Les points de vigilance pour analyser cet indicateur dans vos portefeuilles

Le scope 3 est essentiel pour comprendre le bilan carbone réel d’une entreprise. Pour un CGP, le comprendre, c’est pouvoir lire entre les lignes des reportings et conseiller en toute transparence.

Scope 3 : la définition simple

Le scope 3 désigne toutes les émissions indirectes qui se produisent dans la chaîne de valeur d'une entreprise, en dehors de ses activités directes et de sa consommation énergétique (1)(2).

En clair : Il s'agit des émissions que l'entreprise ne contrôle pas directement mais qu'elle influence par ses choix d'achats, de production et de vente.

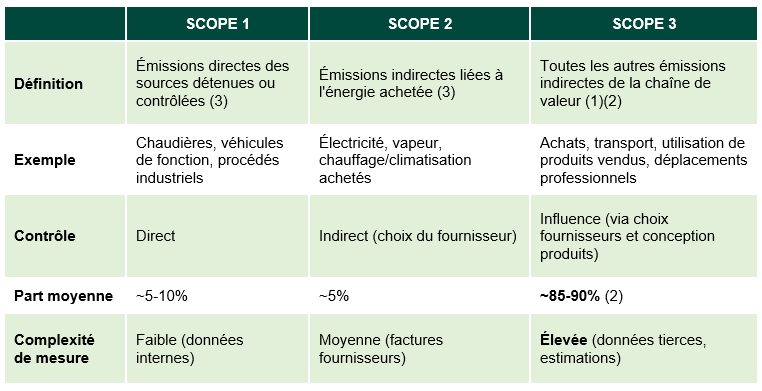

Les trois scopes en bref

Scope 1 : Émissions directes de l'entreprise (combustion sur site, véhicules de fonction, procédés industriels) (3)

Scope 2 : Émissions indirectes liées à l'énergie achetée (électricité, vapeur, chauffage, climatisation) (3)

Scope 3 : Toutes les autres émissions indirectes de la chaîne de valeur, en amont et en aval (1)(2)

Point important : Le scope 3 d'une entreprise correspond aux scopes 1 et 2 d'autres entreprises de sa chaîne. Par exemple, les émissions d'un fournisseur deviennent du scope 3 pour l'entreprise qui achète ses produits (2).

À retenir : Le scope 3 représente souvent la majorité des émissions (≈ 75 % en moyenne, et jusqu’à plus de 90 % selon les secteurs) (2). C'est là que se trouve le véritable enjeu climatique.

Amont et aval : où se concentrent les émissions

Le GHG Protocol structure le scope 3 en 15 catégories, réparties en deux flux (1)(2)(4) :

1. Les émissions amont (upstream)

Ce qui se passe avant la fabrication du produit ou service : principalement ce que l'entreprise achète et consomme (achats de matières premières, transport de marchandises, déplacements professionnels, trajets domicile-travail des employés) (4).

Catégories clés :

Catégorie 1 → Biens et services achetés : extraction, production et transport de tout ce que l'entreprise achète (matières premières, composants, services) - souvent la plus importante

Catégorie 6 → Déplacements professionnels

Catégorie 7 → Trajets domicile-travail

2. Les émissions aval (downstream)

Ce qui se passe après la vente : tout ce qui se passe une fois que le produit ou service quitte l'entreprise, jusqu'à sa fin de vie (transport vers les clients, utilisation des produits vendus, fin de vie) (4).

Catégories clés :

Catégorie 11 → Utilisation de produits vendus : émissions générées par les clients lors de l'utilisation des produits (énergie, carburant) - majeure pour l'automobile, l'énergie

Catégorie 15 → Investissements : émissions liées aux investissements financiers (actions, obligations, prêts) - concerne surtout les institutions financières.

Ce qu'il faut retenir : Selon le secteur, 1 ou 2 catégories représentent 70 à 80% du scope 3 total (6). Identifier ces "hotspots" est essentiel pour comprendre où se joue vraiment la décarbonation.

Trois exemples sectoriels qui parlent

Pour comprendre comment le scope 3 se traduit concrètement, voici trois secteurs où la répartition varie radicalement. Les chiffres ci-dessous sont des ordres de grandeur typiques, destinés à illustrer les grandes tendances par secteur.

1. Secteur automobile : l'aval domine

Répartition typique :

Scope 1 + 2 : ~10% (usines, bureaux)

Scope 3 amont : ~15% (acier, plastiques, composants)

Scope 3 aval : ~75% (utilisation des véhicules par les clients sur 10-15 ans)

Pourquoi ça compte : Pour un véhicule thermique, les émissions d'échappement représentent la majorité de l'empreinte totale. Pour un constructeur, la stratégie d'électrification devient donc le levier principal de décarbonation (5).

Pour vos clients : Un fonds investissant dans l'automobile devra analyser le plan de transition vers l'électrique. C'est là que se joue l'impact, bien plus que dans l'efficacité des usines.

2. Secteur agroalimentaire : l'amont domine

Répartition typique :

Scope 1 + 2 : ~10% (transformation, cuisson, refroidissement, transport propre)

Scope 3 amont : ~80% (agriculture, élevage, matières premières)

Scope 3 aval : ~10% (distribution, fin de vie emballages)

Pourquoi ça compte : L'élevage bovin émet du méthane et certaines cultures nécessitent des engrais azotés très émetteurs. Ces proportions varient fortement selon les filières, mais la majorité de l’empreinte se situe en amont à la ferme, bien avant l’usine (5).

Pour vos clients : Pour ce secteur, analyser les pratiques d'approvisionnement (agriculture régénérative, réduction de la part animale) est plus pertinent que les efforts sur les sites de production.

3. Institutions financières : la catégorie 15 change l'échelle

Répartition typique :

Scope 1 + 2 : ~1% (bureaux, déplacements)

Scope 3 amont : ~1-2% (achats, IT, trajets domicile-travail)

Scope 3 aval - catégorie 15 : ~97% (émissions des entreprises financées)

Pourquoi ça compte : Selon plusieurs analyses (CDP, 2021), les émissions « financées » peuvent être jusqu’à 700 fois supérieures aux émissions opérationnelles, selon les modèles et périmètres retenus.

Pour vos clients : C'est pourquoi les reportings carbone de fonds regardent maintenant l'empreinte des entreprises en portefeuille. L'impact climatique d'un fonds ne se mesure pas à ses bureaux mais aux entreprises qu'il finance.

Ce qu'il faut retenir : Le scope 3 se répartit différemment selon les secteurs et les chaînes de valeur. Les chiffres ne sont pas figés : ils servent avant tout à identifier les grands postes d’émissions, là où se joue réellement la transition. Comprendre où se situe le poids des émissions permet ensuite d’évaluer la crédibilité des stratégies de décarbonation présentées dans les reportings.

En résumé : le tableau à garder sous la main

Quatre points de vigilance pour analyser le scope 3

1. Toutes les catégories ne sont pas reportées

La plupart des entreprises ne déclarent que les catégories significatives pour leur activité (5). C'est conforme au GHG Protocol mais cela rend les comparaisons délicates.

2. La qualité des données varie énormément

Le scope 3 repose souvent sur des estimations : données fournisseurs (rares), facteurs d'émission moyens, ou modèles économiques (2)(4).

Réalité : La majorité des entreprises ne publie pas encore un scope 3 complet et vérifié ; la couverture reste partielle et hétérogène selon les régions et secteurs (5).

Pour vos clients : Un fonds qui affiche le scope 3 fait un travail louable mais les chiffres restent des ordres de grandeur.

3. Identifier les catégories matérielles est essentiel

Se concentrer sur les "hotspots" (1-2 catégories qui pèsent 70-80%) est plus pertinent que de vouloir tout mesurer (5).

Approche pragmatique : Privilégier les fonds qui identifient clairement les catégories clés et leur plan d'action.

4. Le reporting s'améliore mais nous sommes en phase d'apprentissage

La CSRD impose progressivement le scope 3 en Europe, tout comme le SB 253 en Californie (6). Les données vont s'améliorer mais la standardisation prendra du temps.

Comment en parler à vos clients

Voici une explication simple et transparente :

« Le scope 3 mesure toutes les émissions indirectes d'une entreprise : ses achats, les déplacements de ses employés, et surtout l'utilisation de ses produits par les clients. C'est souvent la majorité de son empreinte carbone totale (≈ 75 % en moyenne, jusqu’à > 90 % selon les secteurs).

Prenons un exemple : un constructeur automobile. Ses usines émettent peu, mais les voitures qu'il vend vont rouler pendant 10 à 15 ans. Ces émissions d'utilisation, c'est du scope 3. C'est là que se joue vraiment son impact climatique.

Dans les fonds que nous analysons, le scope 3 permet de voir si les entreprises ont une vraie stratégie de décarbonation, au-delà de leurs seules opérations. Attention toutefois : ces données restent des estimations, car elles dépendent de nombreux acteurs externes. »

Le scope 3 révèle l'empreinte climatique réelle des entreprises, bien au-delà de leurs murs. C'est un indicateur imparfait, encore en construction mais qui devient incontournable pour mesurer l'impact des investissements.

Pour les CGP, l'enjeu est double : comprendre ce que ces chiffres disent vraiment, et savoir les expliquer avec transparence. Un scope 3 bien analysé permet de distinguer les entreprises qui transforment leur modèle de celles qui optimisent seulement leurs bureaux.

À retenir pour vos rendez-vous : Le scope 3 est l'indicateur le plus complet pour mesurer l'impact climatique mais il demande une lecture critique et contextualisée selon les secteurs.

À suivre...

Épisode 4 – Taxonomie européenne : décrypter les critères d'alignement (à paraître prochainement sur notre blog)

À relire :

Passez à l'étape suivante avec nos formations isrselect

Introduction à la durabilité

Une immersion pour comprendre les grands enjeux ESG et leur traduction concrète dans la gestion de patrimoine. Vous maîtriserez les concepts essentiels que vos clients mentionnent de plus en plus souvent, dont le scope 3.

Savoir vendre un fonds ESG

Une session pratique pour apprendre à positionner un fonds ESG auprès de vos clients tout en évitant les pièges du greenwashing. Avec des scripts de réponse et une checklist pour analyser les reportings carbone.

Planifiez un rendez-vous avec notre équipe pour découvrir comment ces formations peuvent renforcer vos prochains entretiens clients.

______

Sources et ressources utiles :

(1) GHG Protocol – Corporate Value Chain (Scope 3) Accounting and Reporting Standard - ghgprotocol.org – Scope 3 Standard (2) US EPA – Scope 3 Inventory Guidance - epa.gov – Scope 3 Guidance (3) GHG Protocol – Corporate Standard (Scopes 1, 2, 3) - ghgprotocol.org – Corporate Standard (4) GHG Protocol – Technical Guidance for Calculating Scope 3 Emissions - ghgprotocol.org – Calculation Guidance (5) FTSE Russell – Solving the Scope 3 Conundrum (2024) - Analyse sectorielle des émissions scope 3 (6) Partnership for Carbon Accounting Financials (PCAF) – Global GHG Accounting Standard for Financial Industry - pcafglobal.org – Financed Emissions